1ª QUESTÃO Chegou a hora de colocarmos em prática o conteúdo aprendido em Perícia, Arbitragem e Atuária e, por isso, os convido a realizar a atividade MAPA (Material de Avaliação Prática de Aprendizagem).

1ª QUESTÃO Chegou a hora de colocarmos em prática o conteúdo aprendido em Perícia, Arbitragem e Atuária e, por isso, os convido a realizar a atividade MAPA (Material de Avaliação Prática de Aprendizagem).

Você já sabe que a Perícia pode ser aplicada em diversas áreas, mas quando a perícia envolve o objeto da contabilidade: o patrimônio, ela será uma Perícia Contábil. E vejam: ninguém melhor para realizar essa atividade do que o Contador. Mas para essa tarefa, não basta apenas saber fazer cálculos, é preciso também analisar legislações complexas e muitas vezes conseguir extrair delas conclusões que exigem muito raciocínio e técnica.

Você já analisou as normas aplicáveis ao perito e à perícia? Eu os convido a fazer uma leitura nas duas principais normas aplicáveis ao perito, e perceber quanta exigência e responsabilidade há ao contador na condição de perito:

NBC PP – do Perito Contábil | Conselho Federal de Contabilidade. NBC TP – de Perícia | Conselho Federal de Contabilidade.

Claro que a teoria é importante, mas quando praticamos fixamos ainda mais o conteúdo, e por isso chegou o momento: vamos praticar? A sua função será analisar o que foi apresentado e preencher o Laudo Pericial.

Caso: A XYZ Ltda está estabelecida em Fictício do Sul e comercializa gêneros alimentícios. Suas compras lhe permitem um crédito de ICMS de 7% e suas saídas também são tributadas por essa mesma alíquota.

No ano de 20X1, ela era optante pelo Lucro Presumido e apurava seus tributos por competência. No primeiro trimestre de 20X1, suas obrigações acessórias, informavam receita tributável de R$450.000,00, porém, a empresa foi submetida à um processo fiscalizatório, onde foram confrontados os EFD’s Contribuições e os SPED’s Fiscais declarados nesse período pela XYZ, com essas mesmas declarações realizadas por seus clientes onde haviam notas por ela emitidas, e como resultado foi contatado que os documentos escriturados por seus clientes indicavam uma receita com venda de R$500.000,00. Diante do fato, foi lavrado um Auto de Infração, considerando a diferença de R$ 50.000,00, sob a seguinte justificativa:

– Omissão de receita.

– Recolhimento de IRPJ insuficiente.

– Recolhimento de CSLL insuficiente.

– Recolhimento de PIS insuficiente

– Recolhimento de COFINS insuficiente.

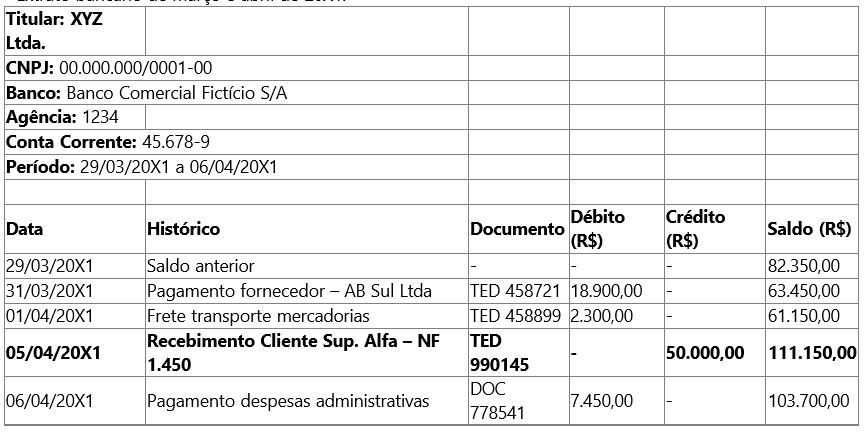

Ainda na fase administrativa, a empresa alegou que as vendas de R$ 50.000,00 eram referentes a um único cliente e acobertadas por uma única nota fiscal (nº 1.450), emitida no dia 31 de março de 20X1. Contudo, as mercadorias dessa nota fiscal foram enviadas apenas no dia 01/04/20X1 e, por falha no sistema contábil, essa data não foi atualizada na nota fiscal. A empresa informou, ainda, que os recebimentos dessa venda aconteceram no dia 05/04/20X1 e que foi oferecida a tributação de PIS e COFINS dessa receita nas apurações de 04/20X1, bem como de seu IRPJ e CSLL no fechamento do segundo trimestre de 20X1.

A autoridade julgadora determinou a realização de uma perícia contábil à fim de que fossem respondidos aos seguintes quesitos:

Foram consideradas as bases legais vigentes para apuração dos tributos da ré (PIS, COFINS, IRPJ e CSLL)? Indicar as referências legais.

Para PIS e COFINS, as bases estão maiores do que as exigidas pela legislação, uma vez que não foi deduzido o ICMS da operação. Dessa forma, o valor do PIS e da COFINS foi calculado com uma base maior do que a exigida pela legislação. Base legal: RE 574.706 e Lei nº 10.833/2003, art. 1º, § 3º, XIII. Outro fator importante é que tanto a Lei nº 10.833 quanto a nº 10.637 indicam que as bases de cálculo para PIS e COFINS são as receitas auferidas pela pessoa jurídica. Nesse caso, pode-se entender como o total dos documentos emitidos no período.

Porém, analisando essas previsões legais em conjunto com as disposições do Código Civil Brasileiro, em seus arts. 481 e 1.267, e com os documentos apresentados pela ré, pode-se notar que não houve concretização da tradição (entrega da mercadoria), nem mesmo o recebimento da operação em 03/20X1, mas sim em 04/20X1. Além disso, verifica-se que o próprio cliente assinou o recibo em 04/20X1, indicando que sua entrada de mercadoria deveria registrar essa data, e não a da emissão da nota fiscal. Dessa forma, pode-se afirmar que tanto PIS/COFINS quanto IRPJ e CSLL foram tributados no período correto.

Pode-se afirmar que a empresa omitiu a receita praticada?

Não, pois todos os documentos apresentados demonstram e comprovam que a nota fiscal foi corretamente emitida e os tributos foram oferecidos de acordo com as movimentações realizadas, e que, embora o documento fiscal tenha ficado sem a informação da data de saída do item, tanto o CTE quanto o recibo de entrega provam que o equivoco foi apenas administrativo e não intencional.

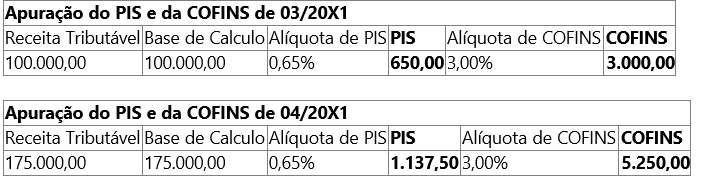

Qual o valor do PIS e da COFINS devidos em março e abril de 20X1, considerando a base legal vigente na época?

O PIS e a COFINS de 03/20X1 são respectivamente de R$ 604,50 e R$ 2.790,00. Já para abril de 20X1, são de R$ 1.057,88 e R$ 4.882,50.

Apuração do PIS e da COFINS de 03/20X1

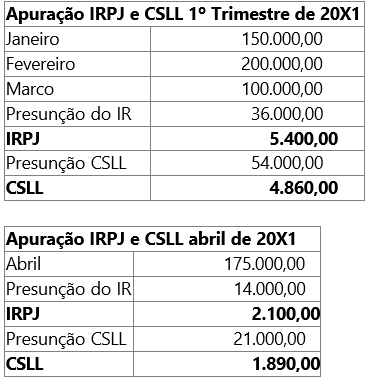

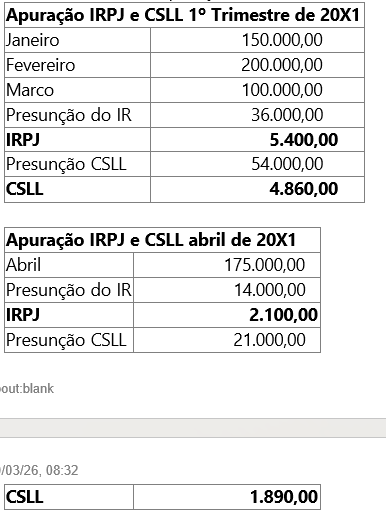

Qual o valor do IRPJ e da CSLL referentes ao 1º trimestre de 20X1 e para o mês de abril de 20X1, de considerando a base legal vigente na época?

O IRPJ e a CSLL do 1º trimestre de 20X1 são de R$ 5.400,00 e R$ 4.860,00, respectivamente. Já os valores de 04/20X1 seriam de R$ 2.100,00 para o IRPJ e de R$ 1.890,00 para a CSLL.

Para realização da atividade pericial, foram fornecidos os seguintes documentos:

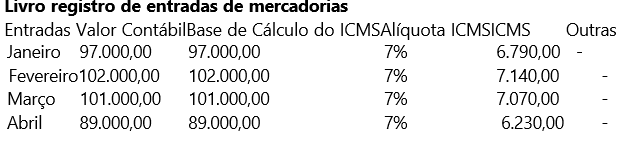

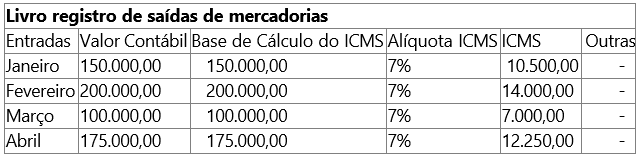

– Livro de entradas e saídas de mercadorias, de janeiro, fevereiro, março e abril de 20X1, conforme indicadas no SPED Fiscal, demonstrando resumidamente o seguinte:

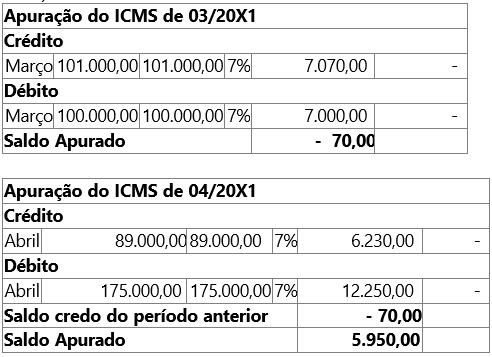

– Livro de apuração do ICMS de 03 e 04/20X1 (que estavam conforme demonstrativo de SPED Fiscal de 03 e 04/20X1 entregue via PVA e já estavam em posse do perito, baixados via Receita BX com certificado digital da ré).

Livro de apuração do PIS e da COFINS de 03 e 04/20X1. Que estavam conforme demonstrativo de apuração do EFD Contribuições enviados via PVA e já estavam em posse do perito. Baixados via Receita BX com certificado digital da ré).

– Demonstrativo de apuração do IRPJ e da CSLL do 1º trimestre de 20X1 e de abril de 20X1:

– Extrato bancário de março e abril de 20X1.

– CTE de entrega da mercadoria.

– Assinatura no recibo de entrega da mercadoria.

Dados complementares:

Presunção para IR de 8%, com alíquota de 15%.

Alíquota do adicional do IR de 10%.

Presunção da CSLL de 12%, com alíquota de 9%.

ICMS de 7% (entradas e saídas)

Alíquota de PIS de 0,65% e COFINS de 3,00%.

– Lei nº 9.718/1998 – art. 3º https://www.planalto.gov.br/ccivil_03/leis/l9718.htm

– Lei nº 10.637/2002 (art. 1º § 1º e 2º- conceito de receita auferida)

https://www.planalto.gov.br/ccivil_03/leis/2002/l10637.htm

– Lei nº 10.833/2003 (art. 1º § 1º e 2º- conceito de receita auferida)

https://www.planalto.gov.br/ccivil_03/leis/2003/l10.833.htm

– Código Civil Brasileiro (arts. 481 e 1.267- transferência de propriedade) https://www.planalto.gov.br/ccivil_03/leis/2002/l10406compilada.html

MAPA – CCONT – PERÍCIA, ARBITRAGEM E ATUÁRIA – 51_2026

aprendido em Perícia, Arbitragem e Atuária

✅ FEEDBACK DE NOTAS 👉 Instagram 👈✅ MAIS INFORMAÇÕES AQUI

aprendido em Perícia Arbitragem e Atuária

Podemos te ajudar!

FALE CONOSCOContato: (19) 98773-4238